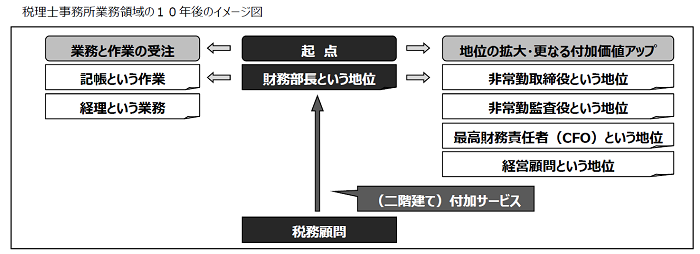

1.業務領域の拡大は、『財務部長という地位』の確保から始めましょう。

平成27年1月7日

税理士・会計事務所様へのメッセージ

GPC-Tax本部会長・一般社団法人銀行融資プランナー協会

代表理事 田中英司

◆まずは、『財務部長という地位』の確保を!

…近未来の可能性は、さらなる業務領域の拡大。

◆税理士事務所が、その業務領域を拡大するための候補を選定します。

税務分野から金融・財務の分野へ、さらには経営支援の分野が想定できます。

一方、経理まわりの業務支援の分野もあります。

クライアント(候補)企業には、

- 『財務部長という地位』があります。

- 『経理という業務』があります。

- 『記帳という作業』があります。

- 『非常勤取締役という地位』があります。

- 『非常勤監査役という地位』があります。

- 『最高財務責任者(CFO)という地位』があります。

- 『経営顧問という地位』があります。

◆上記の可能性を検証してみましょう。

以下は難易度が高く、自事務所の多くの職員が容易に対応できる領域ではありません。

- 『非常勤取締役という地位』

- 『非常勤監査役という地位』

- 『最高財務責任者(CFO)という地位』

- 『経営顧問という地位』

- 敢えて『地位』という言葉を使っています。

『地位』の代行は、単なる工数の提供にはならないため、高付加価値を生み出せる余地があります。 - 逆に、これらの『地位』には、所長を含む一部の貫録のある、または、相応のスキルのある人材の投入が必要です。

- また、これらを求め、受け入れられるクライアント(候補)数も多くはないはずです。

- クライアントへの導入率10~20%が上限ではないでしょうか。この上限を踏まえて、所長自らが率先して対応する決意があれば、大変有効なサービスです。

『経理という業務』があります。

- 大変有望な業務領域です。

- ただし、クライアントに現存する経理部隊をどうするか?これが最大の難関です。

- クライアントの発展途上期初期に、最初から経理部門を引き受けて、クライアント先に経理部門を作らせない、または、クライアントの経理部門に人材の大きな穴が開いた、このようなタイミングとの出会いが必要です。

- いずれにしろ『地位』ではなく『業務』です。生産性の追求は必要です。

『記帳という作業』があります。

- これも大変有望な業務領域です。

- ただし、この分野はすでに価格競争に突入しています。

ローコストオペレーションを確立でなければ、これを売りにすることはできません。これは『作業』なのです。 - 必要な業務領域ですが、差別化の難しい業務領域です。

『財務部長という地位』があります。

- 極めて有望な『地位』です。これです。※入り口はここです。

- 中小・零細、創業間もない企業にも絶対必要でありながら、必要とする頻度が少ない地位』です。

ほとんどのクライアント(候補)の企業に財務部長は居ません。雇えていません。 - 一定の訓練で、税理士事務所の過半の職員様が対応できます。頃合いの難しさです。

- 税務顧問業務でほとんどのデータは取得済みです。知恵を投入して『地位』を確保すればよいのです。

単価も頃合いで対応できます。 - 税理士事務所もこのサービスは提供できていません。無競争です。

- 『地位』の代行は、謙虚な上座を目指す税理士事務所の立ち位置にも合います。

◆税務顧問業務の二階建て業務として受注すべきは『財務部長という地位』です。

- 零細企業を含む過半のクライアントに導入できます。

- 過半の職員が一定の訓練で習得できます。頃合いの難しさです。

- 月額35,000円から50,000万円の単価アップ、頃合いです。

- 税務顧問業務の30%工数アップ、高収益です。

◆小規模企業や創業間もない企業経営者様◆

『財務部長という地位』を入り口に、『最高財務責任者(CFO)という地位』や『経営顧問という地位』の確保を近い将来目指したいものです。また、『財務部長という地位』を入り口に、『経理という業務』や『記帳という作業』を必要に応じて受注します。

まずは、3~5年で『財務部長という地位』の確保を目指しましょう。