9.金融機関から借り入れを受ける時の考え方について

平成27年4月

税理士・会計事務所様へのメッセージ

GPC-Tax本部会長・一般社団法人銀行融資プランナー協会

代表理事 田中英司

金融機関から借り入れを受ける時の考え方について解説いたします。

その説明の良し悪しで、融資の可否や金額に差が出ます。

【銀行融資プランニングサービス】のご説明!

◆融資したお金が何に使われて、どのように返済されるのか?

このストーリーをわかり易く構築する必要があります。

1.今までこのように経営してきたとする実績を提示します。

創業時には、事業実績の代わりに、「自己資金」と「経歴」を提示します。

- 実績(創業融資では「自己資金」と「経歴」)が十分であればあるほど、説明は簡単です。

- 逆に、実績が乏しい、結果が良くなければ、詳細でわかり易い解説が必要になります。

- 金融機関は、過去の実績として、「資本が正」「簡易キャッシュフローがプラス」「債務償還年数」を最初に確認します。 これらの条件が一定以上あれば、土俵に乗ります。

- また複数のグループ会社での複雑なやり取りが発生している場合、金融機関は総じて二の足を踏みます。わかりにくいからです。詳細でわかり易い解説が必要になります。

2.土俵に乗った案件、融資が出来そうな案件に対して、何にいくら、どんな条件で貸し出せるかを判断します。

この時に計画が必要になります。

- 実績に対してバランスの良い計画であれば、説明は簡単です。

- 実績に対して大きすぎる計画は当然ネガティブです。

- (過去の)実績と(今後の)計画のかい離が大きいほど、詳細でわかり易い解説が必要になります。

◆貴社が融資を受けられるのか、受けられないのか、

または、ボーダーライン上にあるのか、それはなぜなのか?

当事務所では、比較的短時間で推測することができます。

- ボーダーラインの案件は、説明の仕方や折衝する金融機関次第で、その融資の可否や融資金額が変わります。

- OKラインの案件でも、説明の仕方や折衝する金融機関次第で結果が変わります。

- 財務の専門部署を持たない中小零細・小規模企業や、創業間もない企業様にとっては、受けられるべき融資を受けられないケースが多数あります。

当事務所では以下のサービスを提供しています。

銀行融資プランニングサービス

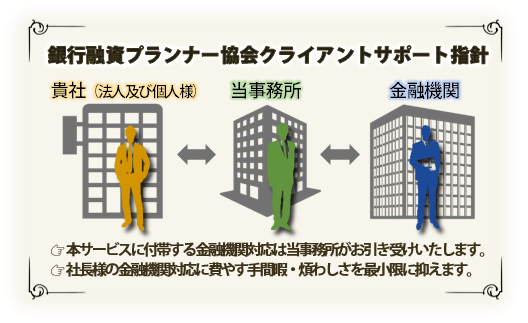

弊所が貴社のご依頼を受けて、貴社の財務部長的な立場で、融資戦略の立案・必要書類の作成・金融機関との調整業務等を行います。先に金融機関と調整し、事前にある程度話をまとめたうえで、最後に社長に判断・決裁をいただきます。

※融資の戦略立案、必要に応じて返済猶予(リ・スケジュール)等も行います。

※弊所が主体的に対応します。

※貴社のご依頼を受けて必要な資料を提出する、貴社の要望に応じて銀行の説明に同行する、このような受身的な対応方法ではありません。

◆このような企業様に最適です。

- 新規の融資を受けたい。

- 返済猶予(リ・スケジュール)等を検討している。

- 金融機関対応がよくわからない。

- 金融機関への提出資料の作成が面倒だ。

- 金融機関との交渉がうまくいっていない。

◆サービス導入の効果

高い精度の情報をタイムリーに提供することで、資金調達や返済猶予(リ・スケジュール)等に対する金融機関交渉が円滑に進みます。書類作成や交渉の煩わしさから解放されます。

※本サービスは、状況によりお引き受けできないことがあります。あらかじめご了承願います。

※成功時に、役務提供の対価として一定額の費用を請求させていただきます。(事前にご提示いたします。)

- 創業者様が、その自己資金や経歴を十分説明できないために、融資を受けられないケースを散見します。

- 新規融資を、その説明や対応の不手際で受けられないケースを散見します。

- 複数のグループ会社があるために、そのやり取りの難解さで融資を受けられないケースを散見します。

- 当然融資を受けられないケースも多数あります。その時には、なぜ融資を受けられないのか?どうなれば融資を受けられるのか?を説明いたします。

銀行融資プランニングサービス

ご遠慮なくご相談ください。

銀行融資プランナー協会正会員事務所である当事務所は、財務・金融機関対応のプロです。